株式投資の目的は「配当金」収入を増やすことに切り替えてから、心穏やかに投資活動を続けられています。

配当金は、株価のように変動しないので、来年も再来年もその先もある程度、見込むことができます。

安定した真の不労所得として、着々と増やしていきたいです。

年金だけでは老後の生活は2000万円不足というのが、独り歩きしています。

額はどうあれ、年金だけで生活するのは難しいことは今も同じで、この先も同じです。所得代替率が100%の制度ではないですから。

配当金という管理費もいらない、不労所得を淡々と増やすメリットを知っておきましょう。

年金不足問題の家計調査の落とし穴

「老後は2000万円不足」という金融庁の報告書は、何も間違ったことは書かれておらず、むしろ家計調査で毎年のように出されている資料を根拠にしているだけです。

金融庁の報告書の根拠となったのは、総務省が毎年実施している家計調査の2017年結果です。

家計調査(2018年)の結果が出ていましたので、それを見てみます。

高齢夫婦の家計収支です。

統計 家計調査2018 高齢者世帯

- 可処分所得 19万円

- 消費支出 23万円

- 約4万円の不足

となっていますね。

これだと単純計算で、1500万円ほどの不足となります。

ここで注目しておくべきなのは、住居費の低さです。

住居費はわずか5.8%で月13,000円ほどとなっています。

持ち家率が95%と高く、この住居費で老後を迎えられる人はどれだけいるでしょうか。

我が家は、マンション住まいですが、住宅ローンを完済したとしても、

- 管理費+修繕積立金 月3万円(修繕積立金は現在よりも増加したと仮定)

- 固定資産税 月1.5万円相当

- 合計 約4.5万円

となっており、家計調査よりも3万円ほど高い計算です。

金融庁の報告書のように単純計算すると、4万円+3万円=7万円×12か月×30年=

2500万円の不足

というわけです。

これが賃貸であれば、さらに増加します。

家賃10万円であれば、持ち家との差額は約9万円。同じように計算すると、

3240万円の不足

にも至ります。

分譲マンションや賃貸住まいでは、平均的な収支で見た場合は、不足額が500万円以上にもなります。

もちろん、これは統計的なものですので、あなたにあてはめた場合は、異なる結果になることでしょう。

配当金というインカム収入を増やす

我が家は、老後の収支不足は把握しながら、「資産寿命を延ばす」という視点を持ちました。

その一つの方法が、安定した収入源となる『配当金』収入を増やすことです。

もし、月3万円の不足であれば、年間36万円となります。

1000万円を利回り4.5%以上の配当株に投資すれば、税引き後で36万円の配当金を受け取ることができます。

配当金は減ることもありますが、増えることもあります。

いわゆる増配する株を保有すれば、年々安定配当が増えていくことにもなります。

2000万円不足しているとしても、1000万円の投資をすれば、配当金収入で2000万円の不足を解消することができるわけです。

安定した増配株への投資を重視する

配当金収入を増やしていくには、配当を減らす「減配」銘柄への投資はできるだけ避けたいところです。

我が家は配当金狙いの投資を中心にしていますが、一つのキーワードが「連続増配株」です。

毎年のように、増配を続けている企業です。

100%減配しないとは限りませんが(そもそも100%の話なんてないですよね)、配当金を増やす姿勢があり、それを実現できるだけのキャッシュを稼げるビジネスをしている企業です。

| コード | 銘柄名 | 連続増配年数 | 配当性向 |

|---|---|---|---|

| 4452 | 花王 | 30 | 39% |

| 8566 | リコーリース | 25 | 23% |

| 4967 | 小林製薬 | 23 | 28% |

| 7466 | SPK | 22 | 24% |

| 8593 | 三菱UFJリース | 21 | 32% |

| 4732 | ユー・エス・エス | 22 | 50.1% |

| 8425 | みずほリース | 19 | 22.7% |

| 9058 | トランコム | 19 | 20% |

| 9436 | 沖縄セルラー電話 | 19 | 40% |

| 2391 | プラネット | 18 | 64% |

| 8113 | ユニ・チャーム | 18 | 26% |

| 9433 | KDDI | 18 | 41.7% |

| 8439 | 東京センチュリー | 18 | 26% |

| 8424 | 芙蓉総合リース | 18 | 23% |

| 5947 | リンナイ | 18 | 23% |

| 9989 | サンドラッグ | 18 | 32% |

| 6869 | シスメックス | 17 | 36% |

| 2914 | 日本たばこ産業(JT) | 16 | 75% |

| 8876 | リログループ | 17 | 30% |

| 7504 | 高速 | 16 | 26% |

| 2449 | プラップジャパン | 16 | |

| 3844 | コムチュア | 15 | |

| 9787 | イオンディライト | 16 | |

| 7611 | ハイディ日高 | 15 | |

| 9037 | ハマキョウレックス | 14 | |

| 2371 | カカクコム | 14 | |

| 7613 | シークス | 13 | |

| 1973 | NECネッツ | 13 | |

| 3097 | 物語コーポレーション | 13 |

トップは花王ですが、想像しやすいですよね。

生活必需品を扱う花王は、国内で高いシェアを誇っており、毎年のように良い商品を提供してくれます。

不景気になったからと言って、高額商品のように急に買われなくなる商品ではありませんね。

「増配を続けている」というのは、単純で分かりやすいものですが、その裏での企業努力を端的に表しているものと言えます。

私たち投資家は、その恩恵(配当金)に与るだけで、収入を増やしていくことができるわけです。

もちろん、投資なので元本割れをすることもあります。株価が下がるときですが、株価が下がったからと言って配当金が減るとは限りません。

配当金を着実に増やしていこう

配当金は計算できる収益なので、精神的にも落ち着いて投資できるのも魅力です。

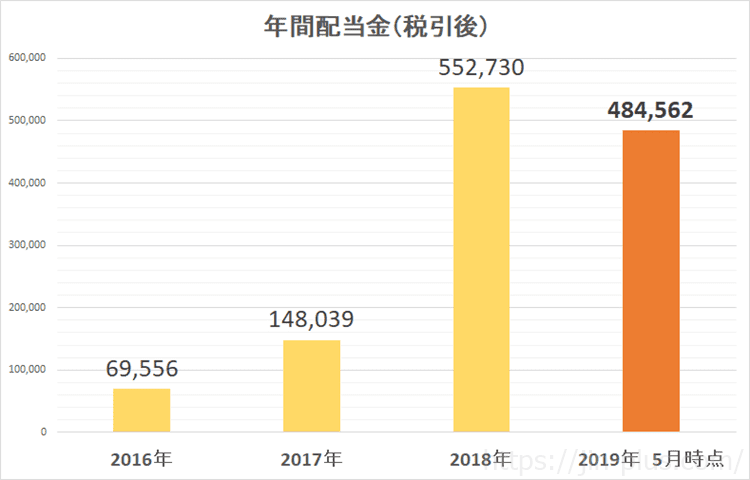

我が家もコツコツと増やしているところです。

今年も約50万円の配当金収入を受け取っていますが、来年も再来年も受け取ることができます。

安易に売却してしまわないように、個々の銘柄の業績をチェックして投資をしています。

国内株では、JTやKDDIはおすすめできる銘柄です。

配当に加えて優待ももらえるからです(単純ですが)。

【高配当株の投資方針】

- 複利効果重視で、配当再投資による配当金増加をめざす

- 原則、配当利回り 3.5%以上(4%以上が望ましい)

- 割安な株 PER 15倍以下(もしくはPEGレシオ 1倍以下)

- 配当性向 50%以下

- 営業費用売上倍率(売上÷営業費用)=1.15倍以上

- 営業利益率 15%以上

- 営業キャッシュフローが安定して推移

- 営業キャッシュフローマージン 15%以上(営業CF÷売上高)

- EPSが毎年上昇している

- 自己資本比率 50%以上

- 増配銘柄 連続増配年数 5年以上

- 過去10年の間に減配なし

- 安定したビジネスモデル

参考記事 減配リスクを減らす5つのポイント

オススメ 配当再投資で報われる銘柄を選ぶ方法。

株価の変動を気にしすぎずに、毎年入ってくる配当金を楽しみにする方法です。

100万円投資をしても、4%利回りであれば、年間4万円です。月3000円ほどの収入アップです。

100万円も投資してその程度か・・・と思うかもしれません。

ただ、この小さな積み重ねがあってこそ、安定した収入源として育ってくれます。

保有株が4%から4.2%に増配すれば、年間の収入は2000円アップしてくれるのが増配株の魅力です。

まずは資産運用を小さく始めてみよう

将来のお金の不安は誰もが持つことです。

長く働く、夫婦で働く、健康でいることを前提に、年金以外の収入源を持っていると、大きな力となってくれることは間違いありません。

一つの方法が「配当金収入」です。

株を保有していても、管理コストも要りません。

業績が安定していれば、四半期ごとのチェックだけでほかはやることありません。

半期に一度の配当金を楽しむだけですw

とはいえ、初めての投資では、株価の変動は思ったよりビビります。

そのため、少額から始めてみるのがいいですよ。

将来のお金の不安を小さくしていくためには、資産運用は欠かせません。

資産運用の代表的なツールが「株式投資」。

株式投資では、ある程度の資金が必要ですが、何事も「小さく始めること」が大事です。

少額でも投資する良い方法があります。

【LINE証券のメリット】

- 1株数百円から手軽に投資ができる(最低100円から投資ができる)

- 全銘柄買付手数料が無料

LINE Pay・LINEポイントを使って投資ができる(1ポイント1円で入金可能)

- 平日21時まで取引可能

- LINEアプリから取引ができる

- LINE Payで引き落とし設定が簡単

- 投資信託も購入できる

コメント