NISA

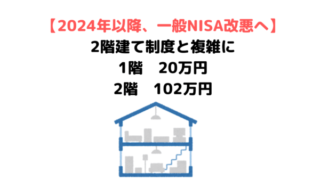

NISA 【2024年以降一般NISA改悪へ】2階建て制度に。複雑化で残念

NISAは、「貯蓄から投資へ」を促すために設けられた制度で、現行は3つのNISAがあります。一般NISA 年120万円(総額600万円) 5年非課税《2023年まで》ジュニアNISA 年80万円(総額400万円) 5年非課税《2023年まで

NISA  NISA

NISA  NISA

NISA  NISA

NISA  NISA

NISA  NISA

NISA  NISA

NISA  NISA

NISA