将来のキャッシュフローづくりを最重点と位置づけています。

給料以外の収入源を作っていくことで、経済的ひいては時間的な余裕を作っていくことができます。

また、これは個人的な話ですが、複収入源を作るメリットと感じるのは、残業代が一円もいらない気持ちになるということです。

収入源は欲しいわけですが、安定した収入減が欲しいですね。

そこで考えているのが、

- 配当金収入

- 不動産収入

の2点です。

いずれも課題があります。

配当金収入は、多額の元本が必要であること。

不動産収入は、多額の元本(自己資金)は不要であるものの、家賃収入を安定して得られる物件が少ないこと。

それでも、課題を克服し、複収入源を作っていきたい。しかし、収入源を作っていくには、不安もありますね。

残業代は1円もいらない

国家公務員の残業時間の規制の話が上がっています。

不夜城とも言われ、特に国会が開かれているときは、答弁書づくりなど日付をまたぐことも多いようです。

そんな国家公務員の倍率は年々下がっていますね。それでも狭き門ですが・・・。

私は数年前は、残業漬けの毎日でした。残業代が月10万円から20万円くらいありましたので、元々の給料と合わせれば、毎月がボーナスのような状態です。

お金も貯めることができましたが、自分の時間はほとんどありません。

子どもが生まれてからは、全くもって、残業代が欲しいなんて思わなくなりました。残業代より時間が欲しいのです。

先月の残業代は、2,500円くらいでした。1時間程度の残業です。

月80時間くらいしていたことから考えると、すごい削減率ですw

生活費を増やしたいからというのが、残業する主な要因という方は多いようです。そう思う方は34%もいます。

出典:1万人残業調査

残業代が継続的にあると、その収入をもとにした生活設計になってしまうのは仕方のないことかもしれません。

でも、残業すると時間の切り売りになっちゃうんですよね。

複収入源を作れば、時間を作れる

複収入源を太くしていければ、収入の心配が小さくなっていきます。

残業代が生活の糧になっていて、なかなか残業代を減らせない人もいます。

私は時間を作りたいので、時間を切り売りするのではなく、時間内に仕事を終わらせることに注力しています。

幸か不幸か残業代はあまり手をつけていなかったので、配当金を得られる株式に資金を振り分けています。

配当金収入を得るための課題

配当金収入は、ある程度の資金があれば、すぐにでも実行できます。

ただ、月10万円の不労所得と考えた場合は、税引後4%の高配当株に投資したとしても、3,000万円の資金が必要です。

3,000万円の資金を用意できるのは、かなり少数派です。

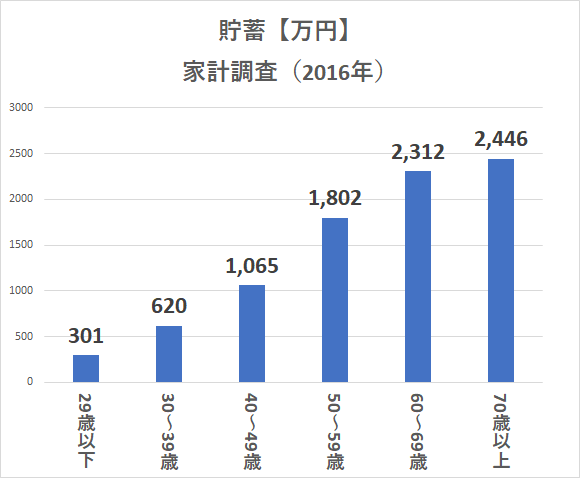

30代の資産構成です。

データソースは総務省が実施している家計調査です。

家計調査H28より作成

30代は620万円となっています。

最新の平成29年調査を見てみます。

家計調査H29より作成

30代は556万円と約60万円も減っていました。

とてもじゃないですが、3,000万円というのは遠いです。なかなか貯まるものではありません。

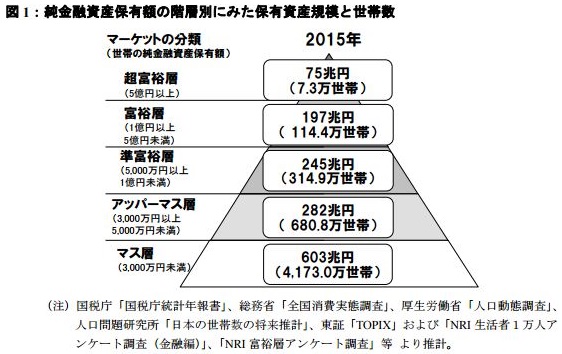

野村證券子会社が発表している年収層の階層です。

出典:野村総合研究所(NRI)

野村総合研究所では、次のように富裕層の定義をしています。

【富裕層の定義】

- ●超富裕層:純金融資産5億円以上

- ●富裕層:同1億円以上5億円未満

- ●準富裕層:同5,000万円以上1億円未満

- ●アッパーマス層:同3,000万円以上5,000万円未満

- ●マス層:同3,000万円未満

- 引用 野村総合研究所(NRI)

構成比で見てみると、3,000万円未満のマス層が8割近くとなっています。

| 超富裕層 | 7.3万世帯 | 0.14% |

| 富裕層 | 114.4万世帯 | 2.16% |

| 準富裕層 | 314.9万世帯 | 5.95% |

| アッパーマス層 | 680.8万世帯 | 12.87% |

| マス層 | 4,173万世帯 | 78.88% |

| 合計 | 5290.4万世帯 | 100% |

3,000万円というのは、それだけ大きな金融資産です。簡単に貯まりません。むしろ、貯まる世帯のほうが少数です。

配当金収入出避けなければならないのは減配です。

もちろん、投資家である私たちがコントロールできる部分ではないので、「減配しにくい」企業への投資でリスクヘッジです。

保有するサンリオ株は、減配に次ぐ減配で散々です。株価は上昇してきていますが。

今はキャッシュフロー重視なので、増配銘柄がやはり嬉しいです。

| 企業名(リンクは分析記事) | 配当利回り | 連続増配年 |

|---|---|---|

| NTTドコモ | 4.8%程度 | 5年 |

| NTT(日本電信電話) | 3.8%程度 | 8年 |

| KDDI | 4.0%程度 | 18年 |

| 日本たばこ産業(JT) | 5.8%程度 | 16年 |

| 伊藤忠商事 | 4.5%程度 | 5年 |

| ZOZO | 1.0%程度 | 10年 (ストップ) |

| ゆうちょ銀行 | 3.5%程度 | - |

| オリックス | 4.7%程度 | 9年 |

| 出光興産 | 5.0%程度 | - |

| (8306)三菱UFJフィナンシャルグループ | 5.0%程度 | 2年 |

| 2124 JACリクルートメント | 4.0%程度 | 10年 |

| 8897 タカラレーベン | 4.5%程度 | 3年 |

| (9616)共立メンテナンス | 1.0%程度 | 8年 |

| (3003)ヒューリック | 3.0%程度 | 9年・12月優待 |

| (6670)MCJ | 3.0%程度 | 3月優待 |

| アルトリアグループ(MO) | 4.5%程度 | 49年 |

| ブリティッシュアメリカンタバコ(BTI) | 4.5%程度 | 18年 |

| T(AT&T) | 6.5%程度 | 34年 |

| 【RDS-B】ロイヤル・ダッチ・シェル | 6.0%程度 | 過去70年減配なし |

不動産投資は不動産会社や物件探しが大変

不動産投資は、不動産賃貸業に参入することだと思っています。また、配当金収入よりインカムゲインは大きいです。

「投資」となると株式投資のように思いますが、ちょっと違いますね。まさに事業をするわけです。

完全な不労所得ではありませんが、業務のほとんどをアウトソーシングすることができます。

これは大変魅力的です。

自分の時間を創出しながら、収入源を作っていけるわけですから。

課題は、そうそうキャッシュフローを生む物件がないことです。

自分で探し、融資してもらえる金融機関を開拓するのは困難なので、信頼できる不動産会社にお願いしています。

ただ、今のところ物件紹介はありません。月に数件程度しか販売していないので、なかなか回ってきません。

しかも、我が家は資産背景があることや高所得であるなどではないため、高属性ではありません。不動産投資をするなかでは、どちらかというと低属性です。

なかなか厳しいです。1円でも多く自己資金を増やす努力が必要です。

とある不動産会社は年収1,000万円以上が物件紹介の条件となっています。年収でいえば1,000万円は欲しいところですが、私個人では絶望的です。

融資が一番重要ですので、金融機関が貸したくなる属性である必要があります。これは言わずもがなですね。

不動産投資は、高い属性が求められるという意味でも参入のハードルが高いのです。

参入しにくい面もありますが、資産形成には大きな力を発揮してくれます。

現状の目標

配当金収入は、年間90万円、月75,000円です。住居費相当ですので、達成できれば配当金で住宅ローンの返済が可能です。これはぼちぼち近づいてきました。

家計の面で言えば、最も支出の高い住居費をゼロにできるので、かなり強固になります。

そうすれば、生命保険の解約や減額などで、さらに固定費を下げ、余力を生み出したいと思います。

キリのいい月10万円まで伸ばしたいですね。そうすれば、修繕積立金や管理費も賄えます。

配当金は、米国株であれば四半期配当、国内株であれば半期ごとの支払いが基本なので、毎月収入があるわけではありません。

それでも、不労所得が入るのは嬉しいものです。

不動産投資は、いつ参入できるかわかりませんが、まずは月30万円、年360万円が目標です。配当金と合わせれば、生活費は給料に頼る必要がなくなる水準です。

ただ、配当金と違って定期的なメンテナンスや物件入れ替えなども必要になってくるので、得られた収入は全てストックして、拡大資金に振り向けたいと考えています。

今は単なる妄想の段階ですが。。。

副(複)収入化を作っていく

いずれにしろ、給料以外の「複収入化」は、家計の余裕度を上げ、時間の創出や選択の自由を生み出してくれるものと信じています。

投資の不安を持ちながらですが、一歩ずつ前に進めていきたい。

配当金収入を目的にした投資をしたことで、家計のキャッシュフローが増え、気持ちのゆとりもできます。

再現性の高い投資手法とも言えますので、積立投資と並んで、取り組みやすい方法だと言えます。

投資に対するスタンスは、それぞれなので、自己責任のもと取り組んでいきたいものです。

収入源を増やすことは、ホントにホントに大事です。不安な気持ちがないと言えばうそになりますが、この方針をとことん貫いていきたい。

我が家の課題は、配当金、不動産ともに、

○自己資金を増やす

ですね。なかなか一朝一夕には行きませんが、コツコツと目標をブレずに取り組んでいきたい。めざすは10年後です。

ではでは。

コメント